【PR】このサイトはアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

これから家計管理をはじめたいけれど「家計簿をつけても続かない」「そもそも何から手をつければいいの?」とモヤモヤしていませんか?

「家計管理=家計簿をつける」これも間違いではないけれど、まずは「自分の家計はどんな状況なのか」を知ることがとっても大事!

- 資産はいくらあるのか?

- 負債はいくらあるのか?

- 収入はいくらあるのか?

- 支出はいくらなのか?

自分の家計がどんな状況なのか「資産・負債・収入・支出の4つを書き出す」こと家計管理のスタートラインです。

この記事では、難しい専門用語なしで「なぜこの4つなのか」「どう書き出せばいいのか」を、具体例をまじえながらわかりやすく紹介します。読んだあとには、自分のお金の流れがスッキリ見えるようになりますよ。

いきなり細かい節約や家計簿アプリの使いこなしに走る必要はありません。

資産を把握する

資産とは『所有しているすべての価値のある財産を合計したもの』です。

- 現金や預貯金(普通預金、定期預金、社内預金など)

- 投資商品(株式、債券、投資信託などの市場価格)

- 保険(解約返戻金)や年金

- 不動産(自宅の土地と建物の評価額)

- その他(貴金属、美術品など)

①現金や預貯金

財布の中身やタンス貯金など、家のなかにあるすべての現金を書き出します。

預貯金は口座ごとに分けて書き出し、それぞれの使用用途もメモしておきましょう。

| 銀行名 | 金額 | 使用用途 |

| 〇×銀行 | 2,000,000円 | 生活防衛資金 |

| △□銀行 | 500,000円 | 教育資金 |

②投資商品

- 株式

- 債券

- 投資信託

開設している証券口座にログインして、現在の評価額で書き出します。

| 証券口座名 | 評価額 | 使用用途 |

| 〇×証券(夫) | 800万円 | 老後資金 |

| 〇×証券(妻) | 500万円 | 教育費 |

③保険や年金

学資保険や生命保険など、解約したり満期になると現金化できるもの(解約返戻金)について書き出します。

| 解約返戻金 | 満期 | 使用用途 | |

| 〇×生命 | 100万円 | 120万円 | 学資保険 |

| △□生命 | 150万円 | 180万円 |

保険の契約書にある解約返戻金の推移表でおおよその金額は分かりますが、具体的な金額が知りたい場合は保険の担当者に問い合わせましょう。

年金についてはiDeCo(イデコ)や公的年金、企業年金などがあります。

| 残高 | 使用用途 | |

| 公的年金 | 〇万円 | 老後資金 |

| iDeCo(イデコ) | □万円 | 老後資金 |

年金残高は、証券会社やねんきんネットで確認できます。

④不動産

マイホームを所有している場合は、自宅の土地と建物の現在の評価額を調べましょう。

複数の不動産会社に査定してもらうことで、だいたいの評価額が算出できます。

⑤その他

貴金属や美術品、自動車なども「売却したら現金になるもの」で資産として考えるので、不動産と同様に現在の評価額を調べます。

①~⑤を合計したものが、現状の資産ということです。

家計管理をスタートする前に、まずは①と②だけは絶対に書き出して!

負債を把握する

負債とは『借りているもの、まだ払っていないもので返さなければならないもの(=借金)』です。

- 銀行からの借入金(住宅ローンなどの各種ローン)

- クレジットカードの未払い金(分割払い含む)

- 奨学金の返済など

月々の返済額や残債、金利もいっしょに記入しておきます。まとまったお金ができたときは金利が高いものから優先して返済しましょう。

| 項目 | 毎月の返済額 | 残債 | 金利 |

| 住宅ローン | 8万円 | 1,650万円 | 0.5% |

| マイカーローン | 3,5万円 | 120万円 | 4.5% |

| 奨学金の返済 | 1,2万円 | 50万円 | 1.1% |

以上が負債の把握です。

まとまったお金ができたときは金利が高いものから優先して返済しましょう!

収入を把握する

収入とは『入ってくるお金(=所得)』です。

| 給与所得 | 会社員が得る給料や賞与 |

| 事業所得 | 自営業やフリーランスからの収入 |

| 不動産所得 | 不動産の賃貸による収入 |

| 利子所得 | 預金や公社債からの利子 |

| 配当所得 | 株式や投資信託からの配当 |

| 譲渡所得 | 資産売却による利益 |

| 退職所得 | 退職金などの一時金 |

| 山林所得 | 山林を伐採または売却した利益 |

| 一時所得 | 懸賞金や保険金などの一時的な収入 |

| 雑所得 | 上記以外の収入 |

支出を把握する

支出とは『家族が生活するために使うお金』で、家計管理では次の3つに分類されます。

- 固定費

- 変動費

- 特別費

①固定費

固定費とは『毎月ほぼ一定額が発生し、生活を維持するために必要不可欠な支出』です。

| 項目 | 内容 |

| 住居費 | 家賃・住宅ローンの返済(管理費含む) |

| 水道光熱費 | 電気、ガス、水道、灯油の料金 |

| 通信費 | 固定電話、携帯電話、インターネット接続料など |

| 保険料 | 医療保険、生命保険、がん保険、火災保険 、学資保険、個人年金などの掛け金 |

| 教育費 | 子供の学費や給食費、塾や習い事などの月謝など |

| 自動車関連費 | 駐車場代、自動車ローン、自動車保険料など |

| 税金 | 国民健康保険料、国民年金、所得税、住民税など |

直近3か月の支出をふり返りながら、毎月かならず支払っているものを書き出しましょう。

また固定費は契約プランの変更や解約などによる節約効果が高いので、あとで見直すことを考えて次の3つも書き出しておくのがオススメです。

- 支払うのはいつなのか?

- いくら支払っているのか?

- 支払い方法は?

わが家の固定費の一部を紹介するので参考にしてください。

| 金額 | 支払日 | 支払い方法 | |

| 家賃 | 68,400円 | 25日 | 振込 |

| 水道 | 8,000円 | 20日 | 請求書払い(paypay) |

| スマホ(3台) | 4,000円 | 25日 | クレカ(エポスゴールド) |

| 習い事 | 7,000円 7,000円 | 1日 25日 | 口座引落(N銀行) 現金 |

| おこづかい | 51,000円 | 25日 | 現金 |

| 特別費積立 | 30,000円 | 25日 | 目的別口座 |

おこづかいや特別費の積立も毎月のことなので固定費として管理してるよ

固定費の見直しはコチラの記事でくわしく解説しています。

②変動費

変動費とは『毎月の金額が変わる支出(=使い方によって変わる支出)』です。

| 項目 | 内容 |

| 食費 | 毎日の食事や外食にかかるお金 |

| 日用品費 | 洗剤や歯みがき粉などの生活用品を買うお金 |

| ガソリン代 | ガソリンの給油 |

| 医療費 | 病院の診察費や薬代、医薬品やサプリメント、病院までの交通費、入院費など |

| 被服費 | 洋服やバッグ、靴などの購入、クリーニング代など |

| 美容費 | 化粧品購入や美容院代など |

| 交通費 | 電車やバスに乗るときにかかるお金 |

| 交際費 | 飲み会やプレゼント・手土産代、冠婚葬祭など |

| 娯楽費 | 書籍の購入や映画鑑賞など楽しみのためのお金 |

| 子ども費 | 教材や文具代、部活動や習い事の雑費など |

| 雑費 | その他の少額な出費 |

変動費をラクに管理するコツは、管理したい項目を厳選してなるべく少なくすることです。

こまかく分類しすぎると「これはどの項目に入れたらいいんだろう?」と絶対に悩みます!(←経験談)

- 食費と日用品

- 医療費

- それ以外(=雑費)

こんな感じでスタート時はざっくりと項目分けしておき、雑費のなかから管理したい項目をピックアップしていくのもアリですね!

わが家の変動費は6項目で管理しています。

- 食費

- 外食費

- 日用品・雑費

- ガソリン費

- 医療費

- 被服美容

外食回数を減らして自炊をがんばるモチベーションにしたい、定期的に通院しているので確定申告(医療費控除)にそなえたい…各項目にはそれぞれの目的を持たせて管理してます!

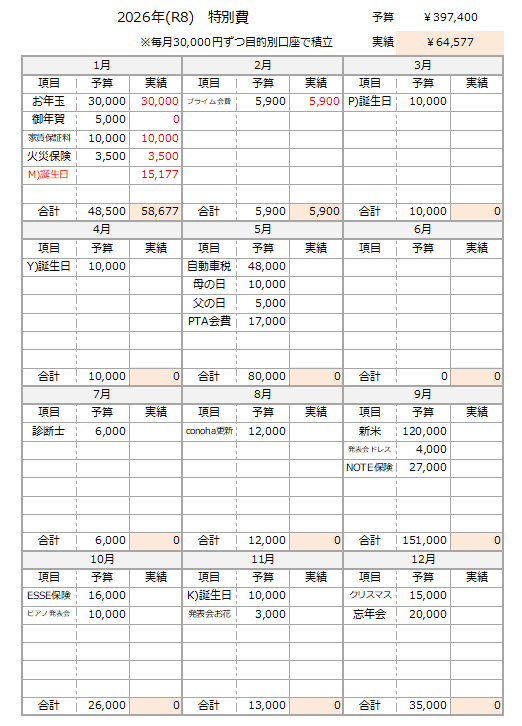

③特別費

特別費とは『毎月の決まった支出ではなく、年1回や数年に1回発生する特別な出費(=たまにある大きな出費)』です。

特別費の例は次のとおり。

| 項目 | 内容 |

| イベント | お年玉、誕生日プレゼント、冠婚葬祭 |

| 旅行 | 旅行、帰省費用 |

| 税金・保険 | 自動車税、固定資産税、保険(年払い) |

| 生活 | 家電や家具の買い替え費用、引っ越し費用 |

| その他 | ふるさと納税 |

各家庭で支払い月や金額がことなるので、2~3年先のスケジュールや昨年の家計簿と照らし合わせながら書き出す必要があります。

支出管理のなかでもっとも厄介なのが特別費…数年かけて整える覚悟で取りくもう!

2026年2月現在のわが家の特別費を紹介するので、参考にしてください。

1年間の特別費を一覧表にした表は、項目欄を空欄にしたものが無料ダウンロードできます。

※ダウンロードしたファイルの無断複製・転載・販売・再配布は禁止しています。

無料ダウンロードはこちらから

まとめ

家計管理でまずやるべきことは、家計簿をつけるより先に『いまの家計がどんな状況なのかしっかり把握すること』です。

- 資産はいくらあるのか?

- 負債はいくらあるのか?

- 収入はいくらあるのか?

- 支出はいくらなのか?

これから家計管理をはじめる人・家計管理がうまくいかずに悩んでいるなら、まずは上記4つをしっかりと書き出して家計の現状把握をしましょう。